「緊密な者」「同意している者」がいる場合の子会社判定と資本連結処理

連結決算を初めて行うとき、又は資金調達や他社の買収等で連結の範囲について見直しを行うときに留意したいのが「子会社」として連結に含めるべき対象の会社を選定することです。

今回は連結会計の根本にある「支配力基準」の説明と、それに基づき「緊密な者」や「同意している者」が存在している場合の資本連結について解説します。

目次

連結に含める子会社の範囲と定義

連結の範囲について

「連結財務諸表に関する会計基準」13項、14項によると、親会社は一部の例外を除いて「原則としてすべての子会社を連結の範囲に含める」こととしています。

一部の例外として下記の2点が挙げられています。

・支配が一時的と考えられる会社

・上記以外の会社で、連結の範囲に含めることで利害関係者の判断を著しく誤らせる恐れのある会社

ですが、資産額や売上高の規模が連結ベースの金額に比して重要性に乏しく、したがって連結に含めても含めなくても利害関係者の判断に影響がないような子会社、つまり小規模な子会社も連結の範囲から除外することができると定められており、実務上は上記2点よりこちらの規模による除外が行われることが多いと思われます。

子会社の定義と範囲

基本的に全ての子会社を連結の範囲に含める、ということですが、それでは「子会社」とはどのような会社を指すのでしょうか。

その名の通り「親会社」となる会社によって支配されている会社なので、会社の最も重要な組織である株主総会で議決権の過半数を握っている、つまり議決権比率を50%超握っている会社であることはぱっと思いつくかと思いますが、それだけではありません。

ご参考までに定義からご紹介します。

会社法第2条3項によると、子会社の定義は下記の通りです。

第2条 三 子会社 会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるものをいう。

これによると、先ほどお話しした「議決権の過半数を有する」以外に、「その経営を支配している」会社も子会社ということになります。

それではこの「その経営を支配している」というのがどういうことかというと、会社法施行規則第3条3項にその説明があり、少し長いですがそのまま引用します。

第3条 3 前二項に規定する「財務及び事業の方針の決定を支配している場合」とは、次に掲げる場合(財務上又は事業上の関係からみて他の会社等の財務又は事業の方針の決定を支配していないことが明らかであると認められる場合を除く。)をいう(以下この項において同じ。)。

一 他の会社等(省略)の議決権の総数に対する自己(省略)の計算において所有している議決権の数の割合が百分の五十を超えている場合

イ 民事再生法(省略)の規定による再生手続開始の決定を受けた会社等

ロ 会社更生法(省略)の規定による更生手続開始の決定を受けた株式会社

ハ 破産法(省略)の規定による破産手続開始の決定を受けた会社等

ニ その他イからハまでに掲げる会社等に準ずる会社等

二 他の会社等の議決権の総数に対する自己の計算において所有している議決権の数の割合が百分の四十以上である場合(前号に掲げる場合を除く。)であって、次に掲げるいずれかの要件に該当する場合

イ 他の会社等の議決権の総数に対する自己所有等議決権数(次に掲げる議決権の数の合計数をいう。次号において同じ。)の割合が百分の五十を超えていること。

(1) 自己の計算において所有している議決権

(2) 自己と出資、人事、資金、技術、取引等において緊密な関係があることにより自己の意思と同一の内容の議決権を行使すると認められる者が所有している議決権

(3) 自己の意思と同一の内容の議決権を行使することに同意している者が所有している議決権

ロ 他の会社等の取締役会その他これに準ずる機関の構成員の総数に対する次に掲げる者(当該他の会社等の財務及び事業の方針の決定に関して影響を与えることができるものに限る。)の数の割合が百分の五十を超えていること。

(1) 自己の役員

(2) 自己の業務を執行する社員

(3) 自己の使用人

(4) (1)から(3)までに掲げる者であった者

ハ 自己が他の会社等の重要な財務及び事業の方針の決定を支配する契約等が存在すること。

ニ 他の会社等の資金調達額(貸借対照表の負債の部に計上されているものに限る。)の総額に対する自己が行う融資(債務の保証及び担保の提供を含む。ニにおいて同じ。)の額(自己と出資、人事、資金、技術、取引等において緊密な関係のある者が行う融資の額を含む。)の割合が百分の五十を超えていること。

ホ その他自己が他の会社等の財務及び事業の方針の決定を支配していることが推測される事実が存在すること。

三 他の会社等の議決権の総数に対する自己所有等議決権数の割合が百分の五十を超えている場合(自己の計算において議決権を所有していない場合を含み、前二号に掲げる場合を除く。)であって、前号ロからホまでに掲げるいずれかの要件に該当する場合

長文で少し分かりにくいですが、要約するとある会社を支配している場合、つまり子会社に該当する場合は以下の3つのケースで考えます。

または、

②「自己の計算において」議決権の40%以上50%以下を有している場合で、かつ、一定の要件を満たす

または

③「自己の計算において」の議決権が40%未満だが、「緊密な者」「同意している者」が所有している議決権と合わせると議決権の過半数(50%超)を有している場合で、かつ、一定の要件を満たす

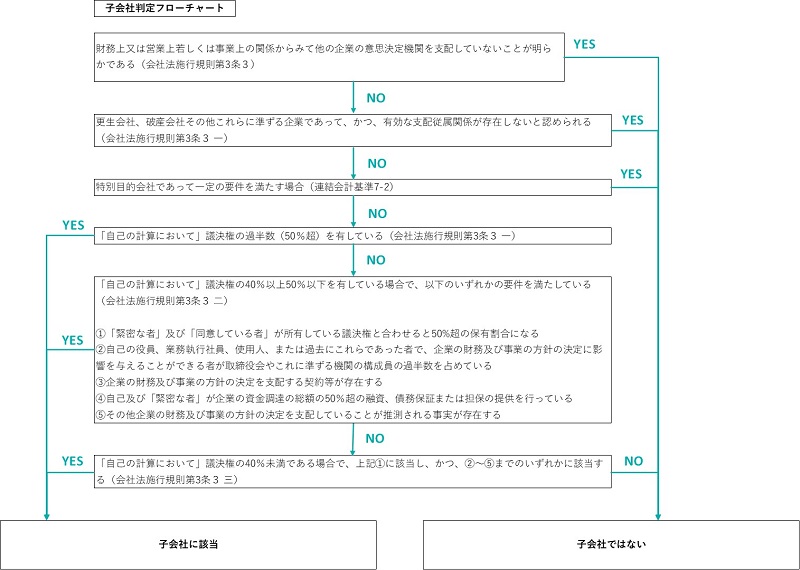

子会社判別フローチャート

少し字が小さくて見づらいですが、子会社に該当するかどうかの判断は上記のフローチャートをご参考になさってください。

「自己の計算において」、「緊密な者」と「同意している者」

「自己の計算において」の意味

さて、ここまでの解説で、子会社に該当するかどうかの判断ポイントとして以下の3つのキーワードが出てきました。

・「自己の計算において」

・「緊密な者」

・「同意している者」

これらの言葉がどういった意味、定義で使われているのかをご説明します。

まず「自己の計算において」というのは簡単に言えば「直接的に」ということになります。具体的なケースで考えてみましょう。

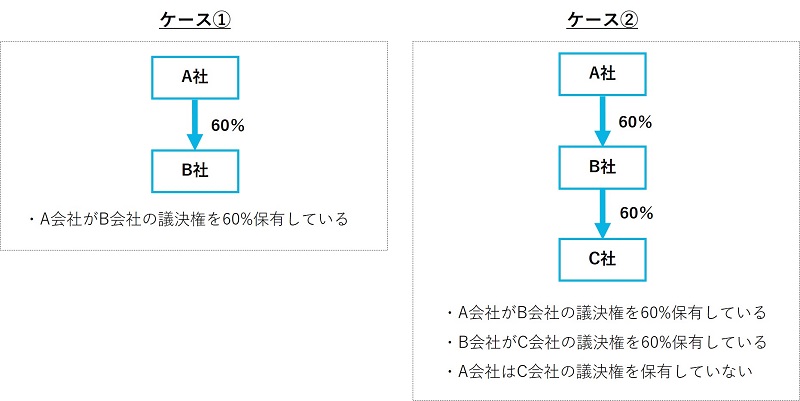

ケース①

この場合、A会社は直接B会社の株式を保有しており、かつ過半数を超えているため「自己の計算において」議決権の過半数を保有している、ということになります。

これを上記のフローチャートに当てはめると、B社はA社の子会社に該当します。

ケース②

それではB会社がC会社の議決権の60%を保有している場合、A会社にとってC会社は子会社に該当するでしょうか。

答えは「該当する」です。

A社は直接C社の株式(議決権)を保有していませんが、間接的にB社を通してC社を支配していることになります。

子会社が保有する議決権に関しても、「自己の計算において」の中に含まれることになるため、A社は「自己の計算において」C社の議決権を(間接的に)60%保有していることになり、C社はA社にとって子会社に該当するのです。

「緊密な者」の意味

続いて、「緊密な者」についてご説明します。

先ほど引用した会社法施行規則第三条から、「緊密な者」は下記の部分を指しています。

ポイントとしては「自己の意思と同一の内容の議決権を行使すると認められる者」という後半の部分になります。

それでは具体的にどのような個人・法人が「緊密な者」に該当するかというと、概ね下記の通りになります。

(2)議決権の100分の20未満の保有になるが、関連会社に該当する企業

(3) 自己の役員

(4)自己の役員の親族等

(5)自己の役員が議決権の過半数を所有している企業

(6) 自己の役員若しくは使用人である者、又はこれらであった者で自己が他の企業の財務及び営業又は事業の方針の決定に関して影響を与えることができる者が、取締役会その他これに準ずる機関の構成員の過半数を占めている企業

(7) 自己の役員若しくは使用人である者、又はこれらであった者で自己が他の企業の財務及び営業又は事業の方針の決定に関して影響を与えることができる者が、代表権のある役員として派遣されており、かつ、取締役会その他これに準ずる機関の構成員の相当数(過半数に満たない場合を含む。)を占めている企業

(8) 自己が資金調達額(債務保証、担保提供含む)の総額の概ね過半について融資を行っている企業

(9) 自己が技術援助契約等を締結しており、当該契約の終了により、事業の継続に重要な影響を及ぼすこととなる企業

(10) 自己との間の営業取引契約に関し、自己に対する事業依存度が著しく大きいこと又はフランチャイズ契約等により自己に対し著しく事業上の拘束を受けることとなる企業

役員やその親族が保有している株式についても留意を払う必要があることにお気をつけください。

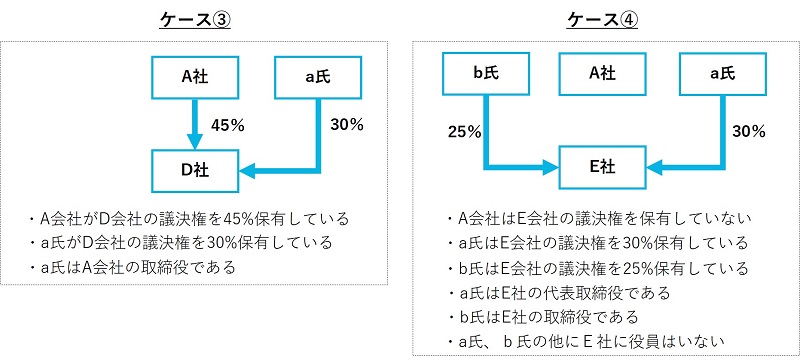

ケース③

この場合、A社はD社の議決権の過半数を保有していません。ですが、a氏はA社の取締役であり「緊密な者」に該当すると考えられるため、a氏が保有している議決権と合計すると75%(45%+30%)の議決権を保有していることになります。

この場合、

・A社は40%以上50%以下の議決権を保有している

・「緊密な者」と合計すると過半数の議決権を保有している

ということになるため、D社はA社の子会社に該当することになります。

ケース④

このケースではA社はE社の議決権を全く保有しているため、無関係の会社と思われるかもしれません。

ですが、A社の取締役であるa氏とb氏が保有しているE社の議決権を合計すると、30%+25%=55%となり、過半数を超えることになります。

さらに、a氏はE社の代表取締役であり、b氏もE社の取締役、そしてこの2名以外に役員がいないことを考えると、E社は実質的にa氏とb氏によって運営されていることになります。

これらを踏まえると、

・「緊密な者」によって過半数(50%超)の議決権が保有されている

・自己の役員等により、実質的に会社の運営が支配されている

ことが確認できるため、E社はA社の子会社に該当する、という結論になります。

「同意している者」の意味

「同意している者」も、先ほど引用した会社法施行規則第3条から該当部分を抜き出すと下記の部分になります。

「同意している者」も、要するに同じように議決権を行使することが契約や合意によって明らかな個人や法人を指すということになります。

「緊密な者」「同意している者」が存在する場合の資本連結

「緊密な者」「同意している者」の持分の考え方

これまで、子会社に該当するかの判定について解説してきましたが、ここからは子会社を連結の範囲に含めて会計処理(資本連結)を行う時の処理についてご説明します。

まず、重要なポイントとしては、「緊密な者」や「同意している者」が保有する議決権は子会社の判定に当たって考慮していましたが、これらの関係者が保有する議決権(持分)は子会社の資本連結の際には「少数株主持分」として処理され、親会社持分には含めないことにご注意ください。

資本連結の会計処理

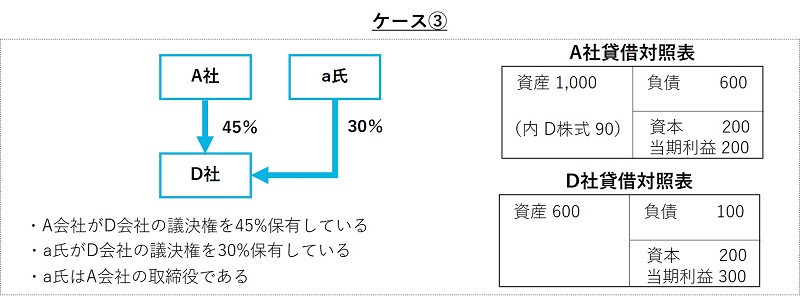

先ほどのケース③で考えてみましょう。

D社はA社の子会社に該当するため、D社の財務諸表をA社の連結財務諸表に組み込む必要があり、両社の貸借対照表が上記の通りだとします。

この場合、D社の資本連結処理としては

A社保有のD社株式とD社の資本金を相殺消去し、「緊密な者」であるa氏とその他の株主の持ち分は「非支配株主持分」に振替えます。

(借方)資本金 200 (貸方)D社株式 90 非支配株主持分 110

この非支配株主持分を分解すると、a氏(30%持分=200×0.3=60)とその他の外部株主(25%持分=200×0.25=50)ということになります。

このように、資本連結の時の投資資本消去の際には「緊密な者」と「同意している者」は「非支配株主持分」として処理されることにご留意ください。

関連記事

連結精算表のフォーマットはどうやって作成するの?エクセルで連結精算表を作成・管理する手順を解説!

IPOを目指す会社が子会社を有している場合、決算書はグループ会社を含む連結財務諸表を作成する必要があります。今回は、連結財務諸表を作成する上で肝となる連結精算表の構造と合わせて、エクセルで連結精算表を管理、作成する場合の […]