グループ管理の強化につながる!勘定科目体系統一のメリットと進め方を徹底解説

会社や事業が大きくなり、子会社を有すると子会社も含めたグループ全体の管理が重要になります。予算管理や事業計画(管理会計)も、決算開示(制度会計)も、その基礎になるのは勘定科目です。

勘定科目体系の統一は、グループ管理の効率化のみならず、管理体制の強化(守り)やより適切な事業戦略(攻め)の実現にもつながります。

今回は勘定科目体系を統一することのメリットとその進め方を解説します。

目次

勘定科目体系を統一することの必要性

勘定科目体系ってどういうこと?

経理や財務をご担当されている方であれば、予算管理や事業計画といった管理会計にしても決算開示の制度会計にしても、その集計の基本となるのが勘定科目であることは当たり前と思われるでしょう。

この記事で言う「勘定科目」というのは、何も会計システムや帳簿上で利用している勘定科目だけにとどまらず、連結精算表や連結キャッシュ・フロー計算書、事業計画フォームで集計されている科目も含んでいます。

さらに、「体系」というのはこれらの勘定科目がどのように体系立てて使われているか、例えば売上や売上原価といった損益計算書(PL)における各段階利益の計算で集計される科目区分や、事業予算の集計区分、また会計システムを利用されている会社であれば科目コードや科目マスタの持ち方も含みます。

そう考えると、勘定科目体系というのはかなり広範囲に及ぶことがお分かり頂けるかと思います。

それでは勘定科目体系の「統一」を検討する局面とはどのような場合でしょうか。

勘定科目体系の統一が必要になる局面

子会社を有していたとしても、例えば新規設立した場合で基本的に親会社が子会社の経理財務も含めて管理している場合は、親会社と同じ会計システムを利用し、予算の枠組みも親会社がそれまで単独で管理していた予算管理や事業計画のフォーマットに子会社を追加するだけですので、勘定科目体系というのは最初から統一されているケースがほとんどです。

一方、例えば下記のケースはどうでしょうか。

海外に子会社を作り、現地の会計基準に基づいて管理を行う場合

ベンチャーも含めて多くの日本企業が中国や香港、シンガポールやアメリカなど在外法人(海外子会社)を有しています。

日本企業の海外子会社管理というのは、細かい指示などは行わず実務はある程度の裁量を現地に持たせているケースが多いのではないでしょうか。

このため日々の経理で利用している勘定科目は現地が適宜管理し、グループ管理で必要な予算や連結パッケージなどは親会社が指定・提供する所定のフォーマットにて提出してもらうことが一般的です。

このケースでは、細かい勘定科目までは親会社と統一する必要は無いものの、連結パッケージや事業計画/予算に関しては海外子会社が適切に集計しているか、また想定している内容の金額が集計されているかを確認することが重要になってきます。

海外子会社特有の注意点としては、異なる会計基準を採用していることによる科目の違いです。

例えば米国会計基準を採用している子会社の場合、有給休暇引当金といった日本基準にはない科目を利用している可能性がありますし、国際会計基準(IFRS)を採用している子会社の場合、IFRS16号(リース)の適用で日本では計上されないリース資産、リース負債の計上があるかもしれません。

既存の会社を買収する場合

既存の会社を買収した場合、買収した会社は異なる経理規程でこれまで経理を行ってきたため、使用している勘定科目や科目ごとの内容が異なっているケースが大半です。

特に販売費及び一般管理費は科目数も多く、会社によって使用している科目名が異なっていたり、同じ科目名であっても支払手数料や消耗品費、通信費といった科目は計上内容が異なるかもしれません。

新規事業を立ち上げる場合

既存事業に加えて新しく新規事業を立ち上げる場合、例えばこれまでサービス売上しか計上されていなかったのに対し、新規事業では新しく物品の販売が発生するため、製品売上という科目の追加を検討する必要があるかもしれません。

さらに製造業を始める場合は、原価計算が必要となるため製造原価報告書の含めるべき科目の検討や、標準原価計算を採用する場合は原価差異を集計する科目の設定も必要です。

勘定科目体系を統一することによるメリット

先ほど挙げたケースでは、勘定科目体系の統一を検討せず(グループ全体の観点ではなく)、個別対応で乗り切ることも可能です。

ですが、そのような運用を続けていくと業務がブラックボックス化して煩雑になるだけでなく、事業計画策定や決算開示プロセスでミスやエラーが起こるリスクを高めてしまう、またそもそも集計された事業計画や予実分析、決算業務での各種分析が有用なものではなくなってしまう可能性もあります。

特に大企業では、事業計画の策定や月次・本決算を締めることに多大な時間が費やされ、それ自体が目的になってしまい、出来上がった事業計画や決算情報を会社の意思決定や事業戦略に十分に活かしきれていない、本末転倒な状況に陥っている企業も多いのではないでしょうか。

裏を返せば、勘定科目体系の統一が適切に運用されることで、

・事業管理や子会社管理が「見える化」されることで管理強化につながる

・管理会計、制度会計のプロセスがグループ全体で標準化されるので、例えばシェアードサービス機能の子会社を作るなど、グループ設計の柔軟性が向上する

といったメリットがあると考えられます。

ここで留意して頂きたいのは、このようなメリットを享受するためには全ての子会社・グループ会社で利用している勘定科目体系を完全に一致させる必要がある、というわけではないということです。

どういうことか、次で見ていきましょう。

勘定科目体系を統一する際の留意事項

目的を明確に定める

どのようなプロジェクトにも共通して言えることですが、目的を明確に定めていないと無駄なプロセスが発生したり、またプロセスの中で発生した課題に対する対応方針がぶれてしまったりして、「何のためのプロジェクト」を自分たちは進めているのか分からなくなってしまいます。

さきほどご紹介したように、勘定科目体系のグループ全体でのまとまりが失われてしまった場合に、それによる業務への影響を見極めたうえでまずは目的を具体的に定めましょう。

細部に至るまで完全な統一が求められるわけではない

勘定科目体系の統一の範囲は、目的によって変わってくるため必ずしもすべての勘定科目体系を完全に統一することは必要ではありませんし、実務的にも現実的ではありません。

先ほど挙げたいくつかのケースについて考えてみましょう。

海外に子会社を作り、現地の会計基準に基づいて管理を行う場合

海外子会社の場合、多くは現地の会計基準に従って科目体系が組まれていることと思います。

そのような場合、例えば制度連結の観点から連結財務諸表を作成する上では、子会社の財務諸表を連結精算表に組み替える必要があります。

実務的には海外子会社から連結パッケージを入手し、それに基づいて連結精算表を作成することが多いかと思いますので、この場合勘定科目体系の統一の方法としては、

子会社の試算表の勘定科目体系は変更せず、連結パッケージ(連結精算表)の科目体系に合うように子会社試算表を組み替えてもらう。

ということが考えられます。

既存の会社を買収する場合

それでは既存の会社を買収するケースはどうでしょうか。

この場合、既存の会社の会計システムとオペレーションへの影響をまず勘案する必要があります。

例えば、SAPを導入している会社が同じくSAPを利用している会社を買収した場合、データコンバージョンの必要性はあるものの、勘定科目コードは10桁で統一されている、また利益センタや原価センタといったマスタも、コード自体は異なるもののマスタ体系は同じであるため、マスタ及び会計データのコンバージョンを行い、同じ会計システムに取り込むことで完全に同一の勘定科目体系に揃えることも考えられます。

一方、異なる会計システム(Oracleなど)を利用している会社を買収し、基幹システム(ERP)と連動しているためオペレーションとも連携がされているような場合は、仮に会計システムを統合するとしても数年単位でのプロジェクトになる可能性もあります。

このような場合は、取り急ぎの対応として、買収した会社では引き続きOracleによる運用を継続し、制度会計や事業計画の策定においてはそれぞれ所定のフォームへの転記を行ってもらう、といったことが考えられます。

新規事業を立ち上げる場合

新規事業を立ち上げる場合は基本的に既存の勘定科目体系での立ち上げとし、事業に特有な事情を考慮して勘定科目(マスタ)の追加が必要かを検討しましょう。

例えば、カンパニー制や独立採算制での事業部制を採用している会社で新規事業を立ち上げ、当該新規事業用の預金口座を開設する場合、預金口座ごとに預金勘定を設定している会社であれば、新しく勘定科目を設定する必要があります。

一方、事業部制を採用している会社で事業予算の策定方法として、全社機能に係る費用(管理部門の人件費や全社資産の減価償却費など)を各事業部に按分している場合、新規事業の立ち上げによって費用配賦のルールや必要性を加味する必要があるかもしれません。

シェアードサービス機能の子会社を設立する場合

最後に、グループ内にシェアードサービス機能を有する子会社を設立し、管理機能をそこに集約する場合を考えてみましょう。

シェアードサービス子会社で経理記帳を集約して行う場合、基本的にシェアードサービスに機能を移すグループ会社の勘定科目体系は統一されている必要があります。

例えばグローバルに事業を展開する会社において、国内子会社の経理記帳を一括して行うシェアードサービス子会社を設立し、経理機能を移管する場合、国内子会社の勘定科目体系が統一されていないと、シェアードサービスに経理機能を移管したとしても各子会社ごとに異なる管理をしていたのでは集約することによる効率化のメリットは得られなくなってしまいます。

このように、勘定科目体系の統一といっても統一が必要な範囲や内容はケースバイケースで、一概に正解があるわけではなく、会社の置かれた状況と達成したい目的によって最適な統一のあり方を検討する必要があります。

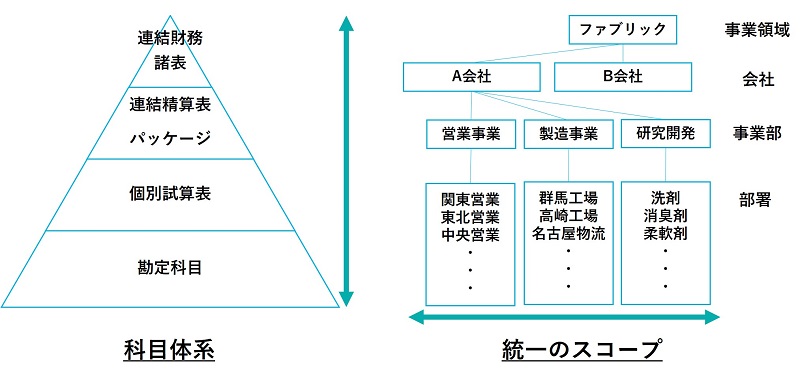

勘定科目体系の統一方針を定める際には、科目体系のみならずグループ管理体制のどこまでを対象とするかも合わせて考慮しましょう。

例えば上図の右側、生活用品の消費財メーカーを考えてみると、グループ管理の観点からは事業領域(セグメント)→構成単位のグループ会社→事業部→部署、という単位で細かくなっていきます。

会社として事業管理の観点からセグメントのレポーティングを強化、見える化を図りたい場合は上図の全てがスコープに入ります。

一方、例えばファブリックという事業領域の中に新たにB株式会社を買収して取込んだ場合、B株式会社が勘定科目体系統一の対象となります。

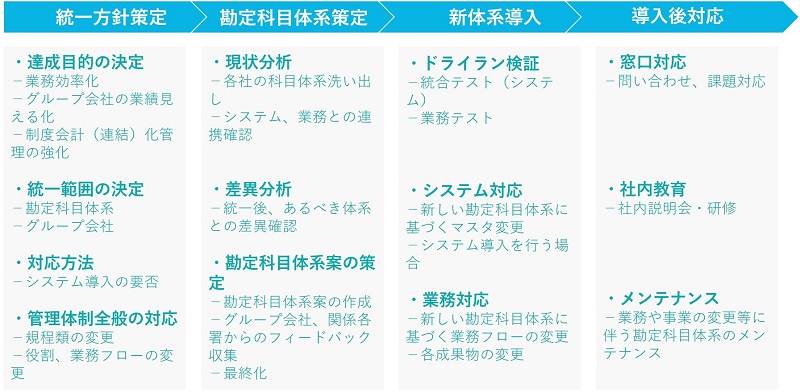

勘定科目体系統一の進め方

進め方の全体像

勘定科目体系の統一を進める際のプロセスを上記にまとめました。

会計システムの導入においても同様のことが言えますが、勘定科目体系の統一プロジェクトでも重要なのは工程の上流、「統一方針策定」と「勘定科目体系策定」になります。

以下、簡単に各工程の概要をご説明します。

統一方針策定

これまで何度もお話ししている通り、勘定科目体系の統一を進める際にはまず目的を明確にしたうえで、統一を行う対象を決定する必要があります。

プロジェクトチームを発足した後、管理部門だけでなくシステム部門や経営企画部門、各事業部の営業管理部署、さらにグループ会社の関係部門といったように多くの関係者の協力の下で勘定科目体系の統一プロジェクトは進められます。

プロジェクト統括責任者やPMOなど、プロジェクト全体を管理する立場のメンバーは十分に目的と、統一のスコープを理解しているかと思いますが、その他の関与メンバーは全体像まで把握できていないことも多く、プロジェクトメンバー全体での認識の統一は容易ではありません。

統一方針の認識が浸透していないと、無駄な議論や作業を行ってしまったり、誤解が生まれるリスクが高くなってしまうため、プロジェクトを統括する立場の責任者は丁寧かつこまめなコミュニケーションが必要になってきます。

勘定科目体系策定

勘定科目体系案の策定

統一方針の策定が完了した後は、具体的に新しい勘定科目体系を設計していくプロセスに進みます。

まず初めに実施しなければならないのが現状の把握です。

対象となるグループ会社、事業において現状どのような勘定科目がどのような体系に基づいて利用されているのかを洗い出す必要があります。

例えば、上図のようにA社とB社で売上勘定の利用方針が異なっている場合を考えてみましょう。

統一の方法としては、それぞれが利用している勘定科目を損なうことなくそのまま利用するか(上図-右上)、「製品売上」を1つの科目に集約するか(上図-右下)が考えられます。

この時に留意が必要なのは、勘定科目の統一の方法として取り合えず利用している科目を全て取込んでしまおうとする(細分化する)ことは、必ずしも良案では無いということです。

上図の右上のパターンで言うと、科目数が増えることで科目ごとの管理が煩雑になってしまったり、業務担当者が各勘定科目の使い分けを十分に理解していないため、集約が適切に行われず、予実分析や機期間比較が上手く検証できないなどの問題が出る可能性が高くなります。

上図B社のように、これまで製品ごとに売上の勘定科目を設けていた場合で勘定科目を1つに集約してしまうと、これまで取れていた情報が取れなくなってしまうことを懸念されるかもしれません。

ですが、例えば製品ごとの売上が部署により区分できるのであれば利益センタ別集計で製品別の売上を把握することはできますし、また売上の元データになっている製品ごとの売上データを利用して集計する方法も考えられます。

このように、勘定科目以外をキーにすることでこれまでと同様の管理が出来るのであれば、勘定科目を可能な限り集約してしまうことも検討すべきです。

関連部署からのフィードバックは重要

勘定科目体系のドラフトを策定した場合、必ず関連部署に展開してフィードバックをもらうようにしてください。

策定された勘定科目体系を実運用した後にシステム、業務、管理上の懸念事項が出ないかを網羅的に把握することは困難だからです。

特に日々現場で業務や管理資料を作成している担当者が最も実務を熟知しているため、実務担当者に勘定科目体系のドラフトを共有し、システム上の対応が可能なのか、業務オペレーション上で不都合が生じないか、また管理に必要な情報の吸い上げが問題なくできるか、といった観点からフィードバックをもらうことで、漏れていた検討事項や論点を把握することが可能になります。

新体系導入

勘定科目体系の策定が最終化できれば、後はそれを導入するだけです。

ただし、もしシステム対応を前提とした勘定科目体系の統一であれば、最も時間のかかるプロセスになります。

また、可能であれば本番導入前にドライランとしてテスト運用を行ってみることが有用です。

システム対応が含まれていれば、テスト環境での統合テストの実施、システム以外の部分でも新しい科目体系に作り直した各種管理シートを実際に運用して、既存の業務フローで問題なく回すことが出来るか、課題が無いかを検証しましょう。

導入後対応

新しい勘定科目体系の導入が完了した直後は、業務上も多少の混乱が想定され、各部署からの問い合わせが多く寄せられることが考えられます。

予め全ての事象を想定することは不可能ですし、現実的ではないため、導入後当面は移行期間として各部署からの問い合わせに対応できる体制を構築しておく必要があります。

また、社内研修や新しい勘定科目体系での運用方針を周知徹底させるとともに1日でも早くグループ全体に浸透させるため、社内研修会を開催したり説明資料を作成するなど、こまめな対応を行うことを心がけると良いかと思います。

関連記事

「緊密な者」「同意している者」がいる場合の子会社判定と資本連結処理

連結決算を初めて行うとき、又は資金調達や他社の買収等で連結の範囲について見直しを行うときに留意したいのが「子会社」として連結に含めるべき対象の会社を選定することです。 今回は連結会計の根本にある「支配力基準」の説明と、そ […]