連結精算表のフォーマットはどうやって作成するの?エクセルで連結精算表を作成・管理する手順を解説!

IPOを目指す会社が子会社を有している場合、決算書はグループ会社を含む連結財務諸表を作成する必要があります。今回は、連結財務諸表を作成する上で肝となる連結精算表の構造と合わせて、エクセルで連結精算表を管理、作成する場合の手順について解説します。

目次

連結財務諸表と連結精算表

連結財務諸表を作成するまでの流れ

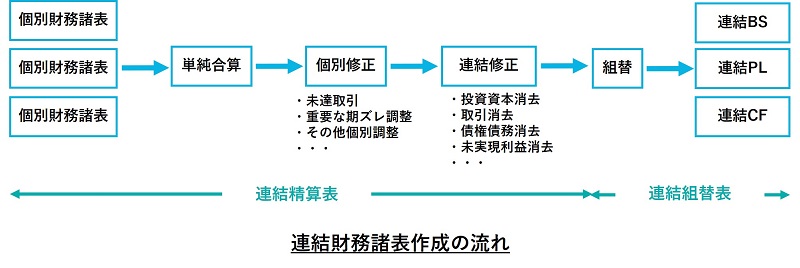

連結財務諸表は、個社の試算表を単純合算した後に必要な調整を入れることで作成されます。

上図の通り、連結精算表というのは個社の精算表を単純合算し、そこから連結財務諸表の作成に必要な調整仕訳(個社の個別調整と連結上必要な修正)を反映し、連結財務諸表の基礎となる金額を精算表の形で表したものです。

会社によって必要な調整というのは変わってきますが、基本的に上図の流れは連結財務諸表を作成する全ての会社で共通しています。

したがって、連結精算表のフォーマットを一度作成してしまえば、どのような会社でもある程度そのフォーマットを活用して連結決算業務を行うことが可能になります。

連結精算表の役割

個別財務諸表を作成する際に、試算表や精算表をベースとしてそこから組替表を使って最終的に開示する財務諸表(BS、PL、CF)ように、連結決算においても連結精算表というのは最終的に開示する連結精算表(連結BS、連結PL、連結CF)のベースとなるもので、連結精算表に連結に必要な全ての調整仕訳が反映されています。

したがって、連結精算表を見れば個社を単純合算した金額からどのような調整を経て最終的に連結財務諸表として開示される金額に調整されたのか、一目瞭然であり網羅的に連結決算の全体像を把握することが可能になります。

また、連結調整によって子会社の純資産は親会社の持分とそれ以外の少数株主持分に区分されることになり、親会社で保有している子会社株式と子会社の資本は相殺消去されますが、連結精算表の純資産の部や関係会社株式勘定の残高を確認することで、簡単に投資資本消去の仕訳が正しいかどうかを確認することができ、連結調整の正確性のチェック(プルーフ)として活用することもできます。

このように、連結精算表の仕組みを正しく理解することは正しい連結決算だけでなく、連結決算プロセスの全体像を適切に理解することにもつながりますので、ぜひエクセルで連結精算表を作成、管理できるようになりましょう。

連結精算表の構造

連結精算表の全体像

少し表示が小さく見えづらいかもしれませんが、連結精算表をエクセルで作成したものが上記になります。

精算表と同じように、左の列に勘定科目が並び、単純合算→個別修正→連結修正のそれぞれの項目を右に加減算していき、全ての合計値が右端の「連結精算表合計」に表示されます。

精算表の見方として、左から右への流れを追っていくことで勘定科目ごとに個社の財務諸表から最終的な連結財務諸表の金額になるまでどのような調整項目で、どのくらい金額が変更されたのかを知ることができます。

一方、縦に見ていくことで各調整項目でどのくらい資産、負債や損益が動いたのか、調整項目ごとの連結財務諸表への影響額を把握することができます。

各修正項目の内容

それでは左側の個社試算表から、右端の連結精算表合計金額に至るまでの各修正項目として、どのような項目があるのか簡単にご説明します。

単純合算(上図イエロー部分)

単純合算は、親会社を含めて連結グループの全ての会社の試算表をそのまま転記し、合算します。ですので、基本的にこの部分は個社ごとに作成している試算表と金額が一致します。

なお、海外子会社を連結する場合、海外子会社の試算表は外貨建てで作成されていることがほとんどですので、まずは外貨建ての試算表を日本円ベースに換算替えした試算表を作成する必要があります。

したがって、精算表の単純合算に転記される海外子会社の試算表では為替換算調整勘定が転記されることになります。

個別修正仕訳(上図ブルー部分)

個別修正仕訳では、連結財務諸表を作成するために必要な個社修正が転記されます。

例えば決算期の異なる子会社がある場合、連結財務諸表を作成するに当たっては親会社の決算期と3か月を超えない場合は、重要な会計上の調整を行った上で子会社の決算をそのまま連結財務諸表に取り込むことができます。

この場合、親会社と子会社で3か月の期ズレが発生することになりますが、もし親会社と当該子会社の間で多くの取引が発生している場合、そのまま連結したのでは債権債務や取引を相殺消去することができません。

このため、個別修正仕訳として親会社との取引だけは3か月分の仕訳を反映することが考えられます。

その他、子会社株式を取得して新たに連結の範囲に含める際の資本連結仕訳時には、子会社の資産負債を時価評価する必要があります。

もし子会社の有する固定資産(土地)などを時価評価したことで評価差額が発生した場合、この評価差額は連結精算表では個別修正として転記されます。

・期ズレ調整

・資本連結時に発生した子会社の時価評価による評価差額

連結修正項目(上図グリーン部分)

連結修正項目に転記される内容は主に下記の項目がありますが、それぞれの項目が該当するかどうかは各社によって異なるため、自社グループの状況を確認しましょう。

・投資資本消去:

子会社を連結する時の連結仕訳。翌年度以降は開始仕訳として引き継ぐ。

・債権債務・取引消去:

グループ間で発生した取引や、計上されている残高を相殺消去する。相殺消去のため、基本的に損益に影響は無い。

・未実現利益:

グループ間での取引で利益を上乗せしている場合、グループ外に売却・処分するまで連結上では利益が実現しないため、消去する。

・持分法:

関連会社(持分法適用会社)がある場合、持分法を適用した連結仕訳が計上される

・税効果:

連結上の税効果として調整が必要な場合、仕訳が計上される

なお、債権債務・取引消去や未実現利益などはグループ間での経常的な取引の結果発生することが多いため、一度認識された調整は翌年度以降も同様に発生する可能性が高く、毎期調整が必要です。

また、投資資本消去や連結上の税効果などは、調整の要因となっている取引や事象が解消されているかどうか(例えば、子会社株式の売却、固定資産の売却に伴う連単簿価差異の解消など)、毎期確認するようにしましょう。

連結精算表(エクセル)の作成(転記)・管理方法

個別修正・資本連結(投資資本消去)の転記

個別修正、資本連結(投資資本消去)の連結精算表への転記を方法を見ていきましょう。

・S社の支配獲得日(2021年3月31日)時点の財務諸表は下記の通り。

-資本金 1,000

-利益剰余金 2,000

・支配獲得日において、S社が保有する土地(簿価:300)の時価は500だった。

この場合の仕訳は下記の通りになります。

①S社の土地を時価評価

(借方)土地 200 / (貸方)評価差額 200

②S社の支配獲得

(借方)資本金 1,000 / (貸方)S社株式 2,400

(借方)利益剰余金 2,000 / 非支配株主持分 960 *1

(借方)評価差額 200 /

(借方) のれん 160 /

*1 (1,000+2,000+200)×非支配株主持分(30%)

先ほどの仕訳を連結精算表に取り込んだのが上記の図です。

資本連結(投資資本消去)に際して、子会社S社の土地を時価評価したことで生じた換算差額は「個別修正仕訳」の列に転記し、支配獲得による資本連結仕訳を「投資資本消去」の列に転記しています。

当たり前の話ではありますが、今回の仕訳ではBSの勘定のみが仕訳に出ていているため、上記の精算表の通り「個別修正仕訳」と「投資資本消去」の列をご覧いただくと、総資産と負債・純資産の金額が一致してバランスしていることが分かるかと思います。

また、一番右端の「連結精算表合計」を見て頂くと、今回は支配獲得時点の連結精算表のため、最終連結財務諸表における資本と利益剰余金は親会社P社単体の残高と一致しており、支配獲得したS社の純資産3,000に評価差額200を加えた3,200の内、非支配株主持分30%相当分に当たる960が「非支配株主持分合計」の金額になっていることが分かります。

債権債務・取引消去の転記

続いて、債権債務・取引消去の転記方法について見ていきます。

・P社の試算表にはS社に対する売掛金300が計上され、S社の試算表にはP社に対する買掛金300が計上されている。

・なお、P社はS社に対する売掛金300に対して貸倒引当金15を計上している。

この場合の連結修正仕訳は下記の通りになります。

①P社→S社への売上を消去

(借方)売上(P社) 600 / (貸方)売上原価(S社) 600

②債権債務を消去

(借方)買掛金(S社) 300 / (貸方)売掛金(P社) 300

③P社のS社に対する貸倒引当金を消去

(借方)貸倒引当金 15 / (貸方)貸倒引当金繰入額 15

先ほどの仕訳を連結精算表に取り込んだのが上記の図です。

今回は債権債務の消去に伴って、貸倒引当金も消去しています。これにより、P社の個別試算表で計上されていた貸倒引当金繰入額が連結上は消去されることになるので、個別試算表と連結精算表で利益が変わってくることになります。

当期純利益はBS上の利益剰余金を構成するため、上記の精算表では利益剰余金にも金額が転記されています。

一方の取引消去は売上と売上原価が同額消去されていることから、最終利益への影響はありません。

連結精算表のバランスチェック

最後に、連結精算表で金額が正しく転記されているかのチェック方法についてご紹介します。

連結精算表で正しく金額が転記されていなければ、当然ですが連結財務諸表の金額がBS・PL・CFで整合しないことになります。

これまでご紹介してきたように、連結精算表は個社の試算表からスタートし、単純合算、個別修正、連結修正を経て最終連結財務諸表の金額が作成されますが、それぞれの項目でも貸借がバランスしていなければ連結精算表金額も貸借が一致しないことになります。

ですので、連結精算表に一通り転記が完了した後は、単純合算、個別修正、連結修正のそれぞれの項目で貸借がバランスしているか(=それぞれの仕訳はタテ・列ごとに入っている)、下記をチェックするようにしましょう。

①BSの貸借が一致しているか(総資産合計と負債・純資産合計金額が一致しているか)

②PLの当期純利益がBSの利益剰余金の内、当期純利益の金額と一致しているか

③SS(連結株主資本変動計算書)において期首利益剰余金から、当期純利益を含む利益剰余金の登記変動額を加減算した金額が、BSの利益剰余金と一致しているか(転がし計算)

今回は連結修正の中でもどの会社にも当てはまる資本連結(投資資本消去)、債権債務・取引消去を例に、エクセルで連結精算表を作成、管理する方法をご紹介しました。

この他にも未実現利益の調整や配当金の消去、持分法や連結税効果など、連結修正は多岐に渡りますが、連結修正仕訳にまとめることができれば上記を参考にして連結精算表への転記もできるようになるかと思いますので、ぜひ連結精算表をまずはエクセルシートで作成、管理することにチャレンジしてみてください。

連結処理、連結精算表の作成方法についてご不明な点がありましたらいつでもお問い合わせページよりご相談ください!

関連記事

連結(グループ全体)管理会計の運用を行うメリットと留意するポイントとは?

IPOを目指す会社やグループ全体の業績管理を強化して成長につなげたい会社にとって、連結ベースで管理会計を組むことは、グループ会社全体の業績や実情をタイムリーに把握し迅速に経営意思決定を行う上で有用な手段の一つです。 今回 […]