監査・保証業務

私たちは、監査・会計の専門家としての豊富な知見と、ITを取り入れた監査による高品質な監査・保証業務をご提供いたします。 クラウド監査システムを活用し、効果的な監査アプローチのみならず、監査業務の効率化及び「見える化」による透明性を実現します。

ITを活用した監査

監査業務の遂行に当たって、積極的にITを活用しております。 お客様とのコミュニケーション、分析ツールを利用した監査手続きや電子監査調書の運用など、ITの活用により監査業務の効率化のみならず、透明性の高い監査のご提供が可能になると考えております。

ディスカッション・判断・改善

ITを監査業務に活用することで、より職業的専門家としての資質が求められる以下の領域にフォーカスし、高品質で価値を実感頂ける監査サービスをご提供します。 ①お客様と対話やディスカッションにより注力し、事業や経営をお客様と同じレベルで理解すること ②お客様の事業や経営に対する姿勢を理解したうえで、職業的専門家としての判断を行うこと ③監査における指導的機能を最大限に発揮し、お客様に価値を実感頂くこと

監査の進(深)化を推進する

監査業務へのITの活用によるDXをさらに向上させるための施策にチャレンジします。 これは、お客様の事業や世界的にITが発展し、DXが進む中で、監査領域においても同等の変化無くして適正な監査業務の提供は困難になると考えているためです。 また、お客様におけるITの導入やDXの推進を監査業務と連携させることで、より効率的・効果的な監査の実現を目指します。

POINT 1

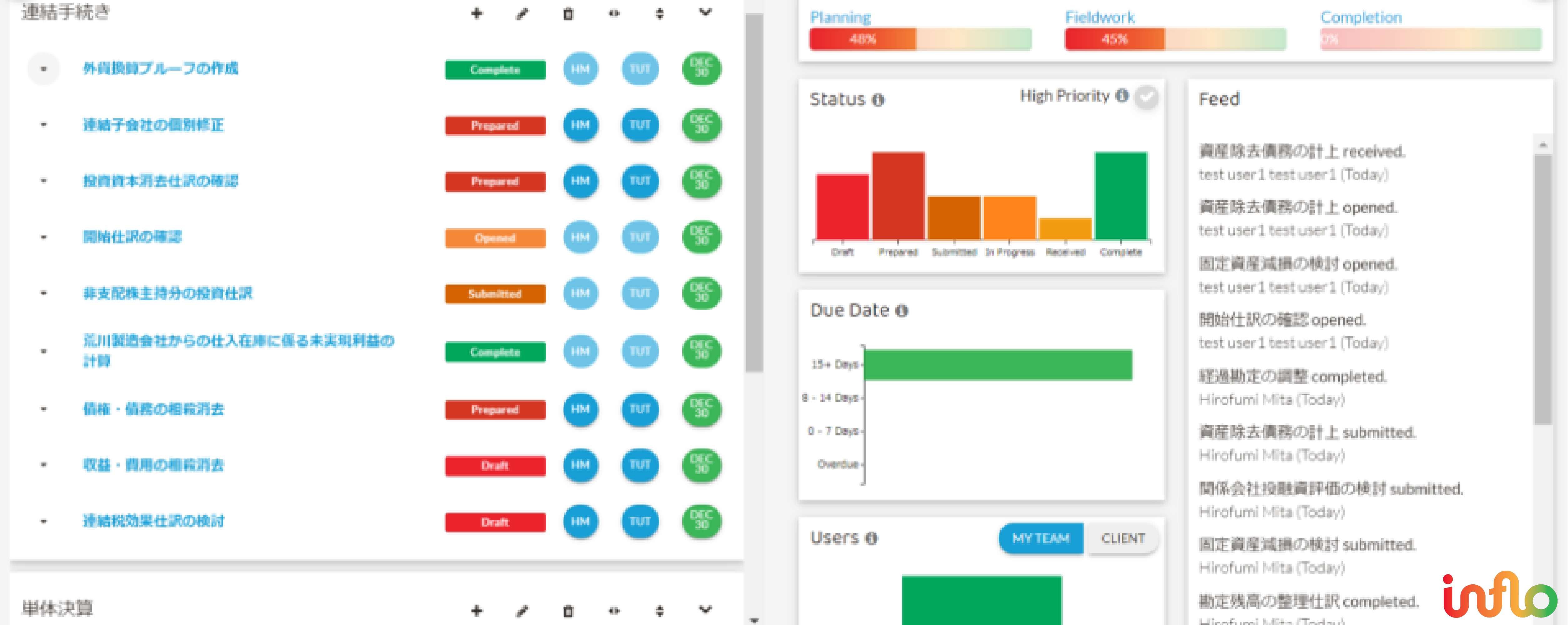

クラウド型システム上でのタスク管理とコミュニケーションにより、 常に関係者が最新の状況を把握・共有することが可能!

期末決算(年度決算)はお客様の管理部門と我々会計監査人にとって一年で最も多忙な時期であり、予定されている株主総会までの一連の決算・IRスケジュールをタイムリーかつ効率的に完了させる成否は、お客様と会計監査人のコミュニケーション及び連携にあると言っても過言ではありません。

「監査の進捗が見えず、あとどのくらいの監査対応が必要なのか分からない・・・」

「監査人からの質問や追加依頼事項へ、管理部メンバーの対応状況や進捗管理も手間がかかる・・・」

決算業務、IR準備、管理部メンバーのマネジメントに加えて監査対応が求められる中で、このような悩みを抱えられたことは無いでしょうか。

当社はクラウド型の監査業務システムを利用した監査を行うため、お客様への資料依頼や質問事項はすべて期日、担当者、ステータス別に一括管理され、お客様と当社で常に最新の状況を把握・共有することが可能です。

また、当社においてもお客様の対応状況をリアルタイムで把握できるため、早めのスケジュール調整や期日調整を行うことで、当社側での手待ち・待機時間を極力減らすことが可能となります。

期末決算(年度決算)はお客様の管理部門と我々会計監査人にとって一年で最も多忙な時期であり、予定されている株主総会までの一連の決算・IRスケジュールをタイムリーかつ効率的に完了させる成否は、お客様と会計監査人のコミュニケーション及び連携にあると言っても過言ではありません。

「監査の進捗が見えず、あとどのくらいの監査対応が必要なのか分からない・・・」

「監査人からの質問や追加依頼事項へ、管理部メンバーの対応状況や進捗管理も手間がかかる・・・」

決算業務、IR準備、管理部メンバーのマネジメントに加えて監査対応が求められる中で、このような悩みを抱えられたことは無いでしょうか。

当社はクラウド型の監査業務システムを利用した監査を行うため、お客様への資料依頼や質問事項はすべて期日、担当者、ステータス別に一括管理され、お客様と当社で常に最新の状況を把握・共有することが可能です。

また、当社においてもお客様の対応状況をリアルタイムで把握できるため、早めのスケジュール調整や期日調整を行うことで、当社側での手待ち・待機時間を極力減らすことが可能となります。

POINT 2

システム上で作成されたタスク(依頼資料や質問事項)を 翌期に持ち越すことでコミュニケーションと共有を効率化!

会計監査は毎期継続して実施され、監査計画→監査の実施→監査意見の表明というプロセスは変わりません。このプロセスの中で、我々監査人はお客様よりご提供いただいた書類や証憑の閲覧やインタビューによる質問を通じて監査証拠を入手し、それに基づいて監査を進めて参ります。 お客様への資料のご依頼や質問事項はタスクという形でシステム上に登録され、システムを通じてコミュニケーションが行われるため、タスクの内容やそのスケジュール、ご対応状況や結果はすべてシステム上に記録されます。 このため、毎期継続される監査において前期のタスクを自動的に繰り越すことで、タスクの全容やスケジュールなどが概ねプロットされ、お客様と監査人である我々の双方で監査の効率化を図ることが可能になります。 その他にも、システム上でタスクの内容が記録として残されるため、それを参照・共有することで、お客様の経理・管理部門ご担当者様が変更になった場合でも、過去のやり取りを参照することでスムーズに引継ぎが可能になります。 「その会計処理、前にも説明したけど・・・」 「監査チームのメンバーが変わると、同じ質問を繰り返される・・・」 当社ではこのような監査上の非効率なコミュニケーションでお客様にご負担をおかけすることはありません。

POINT 3

毎期の監査状況、コミュニケーションの詳細をご報告、協議することで翌期以降の監査対応の改善を継続して行うことが可能!

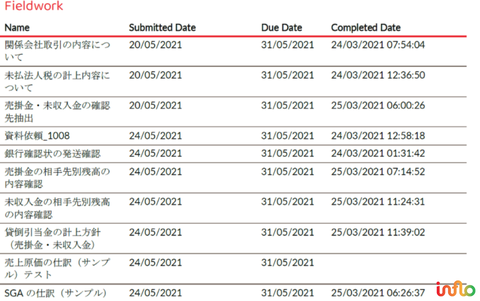

クラウド型システムで管理、記録されたタスクの状況はすべてレポートとして一覧表にまとめてご提出することが可能です。

このため、どのようなタスク(監査手続き)をどのようなスケジュールで実施し、期日までに手続きが完了されたのか、もしくは期日を過ぎてしまったタスクがどの程度あったのかなど、詳細な状況を把握することが可能になります。

これに基づいてお客様と翌期以降の改善について協議をさせていただき、毎期の監査の改善(より効率的、効果的な監査の実施、それによるお客様側の監査対応コストの軽減)に繋げます。

クラウド型システムで管理、記録されたタスクの状況はすべてレポートとして一覧表にまとめてご提出することが可能です。

このため、どのようなタスク(監査手続き)をどのようなスケジュールで実施し、期日までに手続きが完了されたのか、もしくは期日を過ぎてしまったタスクがどの程度あったのかなど、詳細な状況を把握することが可能になります。

これに基づいてお客様と翌期以降の改善について協議をさせていただき、毎期の監査の改善(より効率的、効果的な監査の実施、それによるお客様側の監査対応コストの軽減)に繋げます。

サービスライン

法定監査

会社法監査/金融商品取引法監査(予定)/学校法人監査/労働組合監査/公益法人監査 医療法人監査/社会福祉法人監査/特定目的会社監査等

任意監査

その他上記以外の監査

その他手続き

合意された手続き業務(AUP)等

法定監査について 法定監査とは、関連法の定めにより外部の公認会計士又は監査法人による監査が義務付けられている監査を言います。 ①会社法監査 会社法の定めにより、下記の会社には会計監査人監査が義務付けられています。 (1)大会社(会社法328条 第1項・第2項)※ (2)監査等委員会設置会社及び指名委員会等設置会社(会社法327条第5項) (3)会計監査人の任意設置を行った会社(会社法326条第2項) ※最終事業年度に係る貸借対照表の資本金が5億円以上、または、最終事業年度に係る貸借対照表の負債の部の合計額が200億円以上である株式会社(会社法2条 第6項) ②金商法監査 金融商品取引法第193条の2の定めにより、証券取引所に株式を上場している会社は、金融商品取引法に基づく公認会計士監査を受けることが義務付けられています。 なお、各証券取引所の有価証券上場規程等の定めにより、上場会社の会計監査人は、上場会社監査事務所名簿又は準登録事務所名簿に登録されている監査事務所でなければならないとされていますが、当会計事務所は上場会社監査事務所名簿又は準登録事務所名簿への登録を行っておりません。 上場会社監査事務所名簿又は準登録事務所名簿への登録が完了した際には改めて、当ホームページにてご案内いたします。

サービスご提供までの流れ

お問い合わせページよりお問い合わせ もしくはお見積もりページからお見積もりのご依頼

監査役監査、内部監査や決算・経理業務でお困りのことがございましたらお問合せページよりご連絡ください。

面接(お客様のご要望、現況の確認)

お問い合わせ内容を元にご面談にてお客様のご要望やお困りごとの詳細、さらに現況について確認させていただき、プランとお見積りを検討いたします。

事前検査

最終的な監査契約の締結の検討及び、必要な監査業務時間の把握のため、お客様の業務等を詳細に確認させていただきます。

前任監査人への事前確認

前任監査人がいる場合、監査契約の締結前に簡易的な質問と引継ぎをいたします。

監査契約、報酬のご提案

監査契約書のドラフトに同意頂き、株主総会での会計監査人選任など必要な法的手続きを経たうえで監査業務の開始となります。