連結(グループ全体)管理会計の運用を行うメリットと留意するポイントとは?

IPOを目指す会社やグループ全体の業績管理を強化して成長につなげたい会社にとって、連結ベースで管理会計を組むことは、グループ会社全体の業績や実情をタイムリーに把握し迅速に経営意思決定を行う上で有用な手段の一つです。

今回は、連結(グループ全体)ベースで管理会計を組むことのメリットと、連結管理会計を整備・運用する上での留意点を解説します。

目次

連結管理会計の概要とメリット

連結管理会計の概要

多くの会社では、通常新しい事業年度が始まる前に翌事業年度の事業予算を組み、取締役会にて承認を受けるという実務が一般的です。

さらに翌事業年度だけでなく、3年から5年の中期経営計画の策定を行っている会社も数多くあります。

連結管理会計とは、子会社を持つ企業がその企業グループ全体の事業予算や業績管理資料を集計して、連結ベースで作成、管理することを言います。

上場している会社で子会社を有する企業は、決算開示を連結ベースで行うこととされており、いわゆる制度連結上は明確なルールに基づいて決算を組むことが義務付けられています。

一方、管理会計というのは会社が業績管理や予算策定、予実分析などを通して将来に向けた事業計画の見直しや意思決定につなげることが主な目的であり、制度会計のように会社が守らなければいけないルールはありません。

したがって、連結管理会計においても企業グループの業績管理や将来に向けた経営陣の意思決定に有用な情報を提供する、という目的が実現できるように各社がそれぞれで運用方針を定める必要があります。

連結管理会計で行うこと

連結管理会計では具体的にどのような運用がなされるのでしょうか。

先ほどご説明した通り、基本的には各社が運用している管理会計上の数値を集計して連結ベースでの数値を組み立てることになります。

例えばグループの組織構造が持ち株会社制になっている企業の場合、各子会社がそれぞれの事業を行っており、事業予算やKPIの設定、毎月の予実分析とそれに基づく見込み値(Forecast)の策定などは個社ごとに数値やデータ管理がなされているはずです。

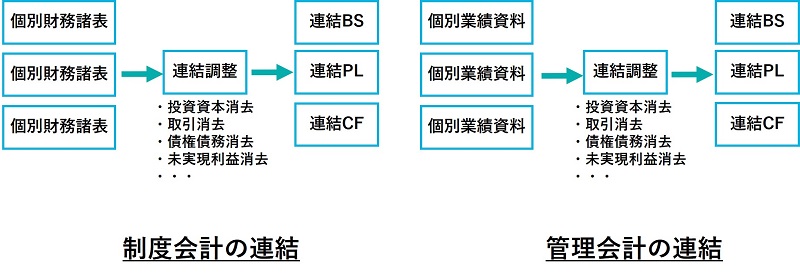

連結管理会計はこれらの実績、予算、見込み値を個社から収集して連結決算同様に連結上の調整を行った上で連結ベースの金額を作成し、管理会計上の連結財務諸表(連結BS・連結PL・連結CF)を作成します。

ですので、収集するデータやフォーマットは異なる場合があるものの、連結管理会計も制度会計と同様の連結手続きを行うものと考えて頂ければ問題ありません。

先ほどご説明した通り、管理会計には「こうしなければならない」というルールはありません。ですので、連結管理会計で作成する連結BS・連結PL・連結CFというのは必ずしもフォーマットや記載項目が制度会計の連結と一致している必要はなく、経営管理に有用な情報が分かりやすく記載されるように各社で自由にフォーマットや項目を決定する必要があります。

また、多くの会社では業績、つまり損益管理(PL)は行っているものの管理会計上のBSやキャッシュ・フロー計算書(CF)まで作成していない会社もあるかと思います。

特段管理上の重要性やニーズがなければ、とりあえずは管理会計上の連結PLを作成することから着手し、その後連結BS、連結CFと展開していくことを検討してはいかがでしょうか。

連結管理会計のメリット

連結管理会計を行うことのメリットは何でしょうか。

それは企業グループ全体の実力値をタイムリーに把握できるようになり、より迅速に事業戦略に関する意思決定を適切に実施できるようになることです。

もちろん個社ごとにしっかり月次管理を行っていれば、ある程度グループ全体の実態を把握することは可能です。

ですが、例えば製造子会社で生産された製品を、販売子会社を経由して最終顧客に販売するなどグループ間での取引が多い場合、個社のPL上はグループ会社への売上も含まれていますが、企業グループ全体(連結)の観点から見るとグループ間取引というのは最終的な売上、対価の獲得には至っていないためあまり意味のないデータです。

同様に、多くのグループ会社を経由して製品を販売する場合、単に個社の在庫を集計しただけでは各社が乗せた内部利益が含まれたままであり、在庫管理の観点からは正しい実態が見えづらくなっています。

また、上場企業は業績予想に関する適時開示ルールが設けられており、当初の予想より売上に関しては10%、営業利益や当期純利益に関しては30%以上の乖離が発生した場合、直ちに開示が必要となります。

このような制度会計上の開示ルールを遵守する上でも、管理会計を連結ベースで組むことは非常に有効な管理と言えます。

連結管理会計の運用で留意すべきポイント

連結管理会計の範囲を検討しよう

連結管理会計を始めるにあたってまず検討しなければならないのが、その対象範囲(スコープ)を決めることです。

制度会計では連結上含めなければならない子会社の範囲に関するルールが定められています(支配力基準)が、管理会計上はルールが無いため、企業の判断でその範囲を決定することが出来ます。

複数の事業を展開している会社の場合、企業グループ全体における売上の割合や、今後注力していきたい事業など、業績管理の上で重要と位置付けられる事業は連結管理会計の範囲に含める必要がありますが、それ以外の事業を含めて全ての子会社を含める必要はありません。

「制管一致」の担保を考えよう

管理会計と制度会計は、その目的は違えど元となるデータ(金額)は同一であるはずです。したがって、集計の仕方や見え方に違いはあるものの、制度会計と管理会計の金額というのは整合している必要があります。

これは表面的に全く金額を揃える必要がある、ということではありません。

作成する目的が異なるため当然金額の集計の仕方も違いがあるものの、両者の差異については要因が明確になっていなければならないということです。

そうでなければ、管理会計で集計された金額の信頼性が揺らいでしまうためです。

「制管一致」の形を具体的にいくつか挙げてみます。

差異の要因は把握しつつ、調整を行わない

例えば海外売上が大きい事業がある場合、為替レートの状況が業績に大きな影響を及ぼします。

この点、管理会計上で予算を組む場合、想定為替レートを定めてそれに基づき換算を行いますが、制度会計は基本的に実績値であるため、実際の為替レートに基づいて作成します。

このため、制度会計上の金額と管理会計上の金額は一致しません。

ですが、差異の要因が分かっていますので、「このレートで計算すると管理会計の金額と制度会計は一致する」ということが明確になっています。

制度会計から組替えて管理会計を組み立てる

このケースでは、基本的に制度会計と管理会計の金額は整合しており、制度会計の金額を組み替えることで管理会計上の金額が生成されます。

例えば管理会計を事業部別に組み立てている場合、業績や予算管理という目的の上では各事業部に持たせるべき損益責任や、見るべき財務上の指標は必ずしも制度会計上の連結PLから見えるわけではありません。

そのため、販売費及び一般管理費の中から事業部の責任に含めない費用(全社費用など)を除外して業績上管理すべき事業部損益を設けるなど、管理会計上のフォーマットを組み替える運用が考えられます。

連結調整を考えよう

連結管理会計のスコープとフォーマットが決まった後は、実際に連結管理会計を組むために必要な情報やデータの収集について検討を行います。

先ほど申し上げた通り、基本的に管理会計でも連結を組む場合は制度会計と同様に連結調整を行う必要があります。

特にグループ会社間の取引や債権債務残高については、個社からデータを収集する必要があることに加えて、個社間でも整合が取れている必要があります。

例えば製造子会社Aから販売子会社Bへ年間の出荷計画(=売上)を1,000としている一方、仕入側の販売子会社Bでは仕入計画を800としていたのでは両社で整合しないことになります。

連結管理会計を組む上では、個社間でも協議、コミュニケーションを取ったうえで整合するように管理会計上の数値を組み立てる必要があることに留意が必要です。

在外子会社がある場合の検討事項

決算期のズレがある場合

在外子会社があり、かつ、決算期がズレる場合は連結管理会計上で取り込む在外子会社の金額をどうするかについても方針を定めておく必要があります。

制度連結とある程度の整合性を担保した上で毎月の業績管理を行いたい、という会社であれば例えば制度連結では3か月の期ズレをそのまま取り込んでいる場合、管理会計上も同様に取り込むことが考えられます。

ですが、この場合取り込む在外子会社の金額は3か月前のものであり、タイムリーな業績管理と経営意思決定に有用な情報の提供という観点で、作成された管理会計上の金額が役立つかどうかは疑問です。

したがって、管理会計上の目的であるタイムリーな業績把握と迅速な経営意思決定を考慮すると、管理会計上は在外子会社であっても同月の金額を取り込むことを検討してみるのも良いでしょう。

その場合は、月次での連結管理会計のスケジュールを在外子会社に共有した上で、在外子会社から必要な情報や金額を収集するための月次スケジュールを策定することが重要です。

為替レートの設定

在外子会社の場合、作成される帳簿は基本的には現地通貨で記録されていることがほとんどです。

制度会計においては明確に外貨建取引の換算ルールが定められていますが、管理会計上は特段のルールはありません。

このため、事業計画を策定する際には想定為替レートを定めて管理会計上の予算を組むことが一般的ですが、予実分析の際に為替の影響をどのように考慮するかの方針も定めておきましょう。

例えば、為替レートの影響を完全に排除したい場合、管理会計上の実績値は実際の為替レートではなく、予算策定で定めた想定為替レートで計算することが考えられます。

純粋に自社グループの事業の状況を把握したい場合は、為替レートの影響を排除する選択も一理あるかと思いますが、その場合は制度会計上の実績値と差異が生じることになります。

そこで制度会計との整合性も図りつつ、為替の影響も含めた業績管理を行いたい場合は、管理会計上の実績値も実際の為替レートで計算した上で、予算との乖離を為替による影響と、操業による影響に分解する必要があります。

関連記事

連結精算表のフォーマットはどうやって作成するの?エクセルで連結精算表を作成・管理する手順を解説!

IPOを目指す会社が子会社を有している場合、決算書はグループ会社を含む連結財務諸表を作成する必要があります。今回は、連結財務諸表を作成する上で肝となる連結精算表の構造と合わせて、エクセルで連結精算表を管理、作成する場合の […]