組織再編の適格要件に注意!税法上と会社法上(会計)の支配関係の違いを理解しよう

企業が自社グループ内で合併や会社分割といった組織再編を行う際、多くの企業では煩雑な実務を避けるため適格合併や適格会社分割など、税制上の適格要件を満たすように組織再編を行うことが多いと思われます。今回は、認識違いで税制非適格とならないために、適格要件の一つである「支配関係」について税制上と会社法(会計)上の違いをご説明します。

目次

組織再編における税制適格とは?

会社が他の会社を丸ごと吸収したり、事業を買収することをM&Aと言いますが、このような買収以外にも事業を分割したり株式を移転することで支配関係を変えることを組織再編と言います。

組織再編は会社にとっては他の会社と一緒になったり、またこれまで同じ会社内にあった事業が別会社として切り出されるなど、会社の事業環境にとって大きな影響があるものですが、事業の拡大や整理など、会社の成長戦略においてとても重要な選択肢と言えます。

組織再編は個別の契約というより「会社」や「事業」が単位となるため、その規模に違いはあれど売買契約などと同じ一つの取引と考えることができます。

そのため、通常であれば組織再編という「取引」を行うことでそこには税務上の取扱いが発生し、例えば他社を吸収合併する場合、吸収、つまり買収する側の企業と吸収される側、つまり買われる側の企業ではそれぞれ課税が行われます。

ですが、例えば同じグループ内などで会社を整理するために子会社を吸収合併したり、株式交換などで支配関係を作ったりする場合など、組織再編の前後で支配関係を含めて経済的実態が継続していると判断される場合、一定の要件を満たすことで組織再編を行った段階ではそこで取引が完結したと考えずに課税を繰り延べることが認められており、これを適格税制と言います。

適格税制として認められた場合、組織再編を行った段階では特段税務上の課税関係は発生しないため、当事者である企業やその株主の税務対応の負担や実務上の煩雑さが軽減されるなどのメリットがあります。

組織再編における税制適格要件と支配関係

法人税法等での定め

組織再編における税制適格が法令上どのように定められているか見ていきましょう。

(以下、根拠条文の紹介が続きますので概要を掴みたい方は次項に進んで頂いて問題ありません。)

法人税法には下記の定めがあります。

十二の八 適格合併

次のいずれかに該当する合併で被合併法人の株主等に合併法人又は合併親法人(省略)のうちいずれか一の法人の株式又は出資以外の資産(省略)が交付されないものをいう。

イ その合併に係る被合併法人と合併法人(省略)との間にいずれか一方の法人による完全支配関係その他の政令で定める関係がある場合の当該合併

ロ その合併に係る被合併法人と合併法人(省略)との間にいずれか一方の法人による支配関係その他の政令で定める関係がある場合の当該合併のうち、次に掲げる要件の全てに該当するもの(要件省略)

ハ その合併に係る被合併法人と合併法人(当該合併が新設合併である場合にあつては、当該被合併法人と他の被合併法人)とが共同で事業を行うための合併として政令で定めるもの

十二の十一 適格分割

次のいずれかに該当する分割で分割対価資産として分割承継法人又は分割承継親法人(省略)のうちいずれか一の法人の株式以外の資産が交付されないもの(省略)をいう。

イ その分割に係る分割法人と分割承継法人との間にいずれか一方の法人による完全支配関係その他の政令で定める関係がある場合の当該分割

ロ その分割に係る分割法人と分割承継法人との間にいずれか一方の法人による支配関係その他の政令で定める関係がある場合の当該分割のうち、次に掲げる要件の全てに該当するもの(要件省略)

ハ その分割に係る分割法人と分割承継法人(当該分割が法人を設立する分割である場合にあつては、当該分割法人と他の分割法人)とが共同で事業を行うための分割として政令で定めるもの

ニ その分割(一の法人のみが分割法人となる分割型分割に限る。)に係る分割法人の当該分割前に行う事業を当該分割により新たに設立する分割承継法人において独立して行うための分割として政令で定めるもの

十二の十四 適格現物出資

次のいずれかに該当する現物出資(省略)の移転を行うもの(省略)をいう。

イ その現物出資に係る現物出資法人と被現物出資法人との間にいずれか一方の法人による完全支配関係その他の政令で定める関係がある場合の当該現物出資

ロ その現物出資に係る現物出資法人と被現物出資法人との間にいずれか一方の法人による支配関係その他の政令で定める関係がある場合の当該現物出資のうち、次に掲げる要件の全てに該当するもの(要件省略)

ハ その現物出資に係る現物出資法人と被現物出資法人(省略)とが共同で事業を行うための現物出資として政令で定めるもの

十二の十五 適格現物分配

内国法人を現物分配法人とする現物分配のうち、その現物分配により資産の移転を受ける者がその現物分配の直前において当該内国法人との間に完全支配関係がある内国法人(省略)のみであるものをいう。

十二の十五の三 適格株式分配

完全子法人の株式のみが移転する株式分配のうち、完全子法人と現物分配法人とが独立して事業を行うための株式分配として政令で定めるもの(省略)をいう。

十二の十七 適格株式交換等

次のいずれかに該当する株式交換等で株式交換等完全子法人の株主等に株式交換等完全親法人又は株式交換完全支配親法人(省略)のうちいずれか一の法人の株式以外の資産(省略)が交付されないものをいう。

イ その株式交換に係る株式交換完全子法人と株式交換完全親法人との間に当該株式交換完全親法人による完全支配関係その他の政令で定める関係がある場合の当該株式交換

ロ その株式交換等に係る株式交換等完全子法人と株式交換等完全親法人との間にいずれか一方の法人による支配関係その他の政令で定める関係がある場合の当該株式交換等のうち、次に掲げる要件の全てに該当するもの(要件省略)

ハ その株式交換に係る株式交換完全子法人と株式交換完全親法人とが共同で事業を行うための株式交換として政令で定めるもの

十二の十八 適格株式移転

次のいずれかに該当する株式移転で株式移転完全子法人の株主に株式移転完全親法人の株式以外の資産(省略)が交付されないものをいう。

イ その株式移転に係る株式移転完全子法人と当該株式移転に係る他の株式移転完全子法人(省略)との間に同一の者による完全支配関係その他の政令で定める関係がある場合の当該株式移転又は一の法人のみがその株式移転完全子法人となる株式移転で政令で定めるもの

ロ その株式移転に係る株式移転完全子法人と他の株式移転完全子法人との間にいずれか一方の法人による支配関係その他の政令で定める関係がある場合の当該株式移転のうち、次に掲げる要件の全てに該当するもの(要件省略)

ハ その株式移転に係る株式移転完全子法人と他の株式移転完全子法人とが共同で事業を行うための株式移転として政令で定めるもの

税制適格の要件パターン

先ほど法人税法上で定められている適格要件を列挙しましたが、ざっと見て頂いただけでも組織再編の種類は多いものの適格要件は概ね共通していることがお分かり頂けるかと思います。

すなわち、現物分配と株式分配を除いては下記の2項目が要件となっており、特に②の支配要件に関してはさらにいくつかの要件が付記されています。

POINT①資産要件(株式を対価とする組織再編(合併等)では株式以外の資産が交付されないこと等)

②完全支配要件、支配要件もしくは共同事業要件

前置きが長くなりましたが、本記事ではここで言うところの「支配要件」の定義と会計上の「支配」との相違点についてご説明します。

税法上の「支配関係」の定義

税法上の「支配関係」についての考え方

法人税法において、支配関係は下記の通り定義されています。

十二の七の五 支配関係

一の者が法人の発行済株式若しくは出資(当該法人が有する自己の株式又は出資を除く。以下この条において「発行済株式等」という。)の総数若しくは総額の百分の五十を超える数若しくは金額の株式若しくは出資を直接若しくは間接に保有する関係として政令で定める関係(以下この号において「当事者間の支配の関係」という。)又は一の者との間に当事者間の支配の関係がある法人相互の関係をいう。

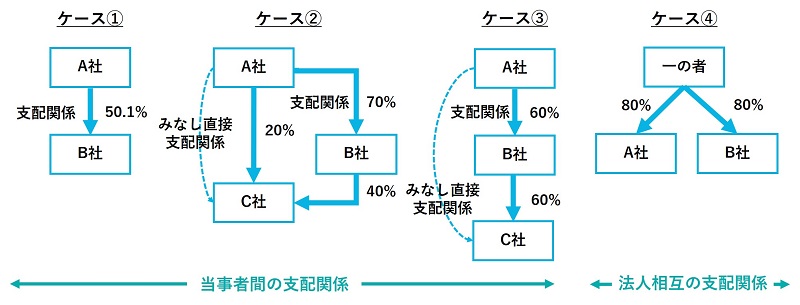

上記の法令の定めを図に表したものが上記になります。

これらを勘案して、税法上の支配関係があるかどうかを判断するために確認すべきポイントは以下の通りです。

直接もしくは間接的に「50%超」を保有しているか

上図のケース①から③は、いずれもA社が直接又は間接的にB社、C社の株式等を「50%超」保有していることで「支配関係あり」と判断されます。

ここでの留意点として、「50%超」というのは50%より大きくなければならず、50%では支配関係は認められません。50%超=過半数を保有しているか、での判断となります。

また、間接的に保有している場合というのは「支配関係にある他社」を通じて50%超を保有しているかどうかということであり、支配関係にある他社(上図ではA社からC社まであるパターンの内、B社)が単独で50%超を保有している(ケース③)必要は無く、B社と合わせて50%超保有している場合(ケース②)も間接的に支配関係がある者と判断されます。

共通の者に支配されている関係か

上図ケース④のように、共通の者(A社)によって支配されている会社同士で行われる組織再編も税制適格とみなされます。

ここで言うところの「共通の者」というのは法人だけでなく個人にも適用され、また個人の場合は親族も対象になってきますので特にオーナー企業の場合は慎重に判断することが求められます。

完全支配関係に該当する場合

先ほどまで「支配関係」に関してご説明してきましたが、今までご紹介した例で100%になる場合が「完全支配関係」となります。

税法上の「支配関係」の判断根拠まとめ

以上、税法上の「支配関係」の判断方法についてご紹介してきましたが、これまでご紹介してきた通り税法上の支配関係というのはあくまでも株式等を50%超(過半数)有しているかどうか、という形式的な基準によって決まります。

これに対して会計上の「支配」というのは「実質支配力基準」と言われ、形式的に50%超(過半数)の株式等を保有している場合はもちろんですが、50%以下に満たない場合であっても経営を支配している状況などを加味して実質的に支配している状況か否かを判断することが求められます。

会社法(会計)における「支配」の定義

会社法等での定め

それでは会社法で「支配」についてどのように定義されているか見てみましょう。

税法と違い、会社法では直接「支配関係」という定義離されておらず、以下のように支配している会社を「子会社」と定義しています。

第二条 三 子会社

会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるものをいう。

この会社法の定義では、まず「議決権の過半数」という文言がありますがこれは先ほどの税法上の取扱いでご説明した「50%超」という言葉とほぼ同義であると考えて問題ないかと思います。

問題はその後に続く「その経営を支配している法人として法務省令で定めるもの」という内容が何を指すかということです。

一応会社法施行規則の定めを下記に記載しますが、読み飛ばしていただいて問題ありません。

会社法施行規則 第三条 三

前二項に規定する「財務及び事業の方針の決定を支配している場合」とは、次に掲げる場合(省略)をいう(省略)。

一 他の会社等(省略)の議決権の総数に対する自己(省略)の計算において所有している議決権の数の割合が百分の五十を超えている場合

イ 省略

ロ 省略

ハ 省略

ニ 省略

二 他の会社等の議決権の総数に対する自己の計算において所有している議決権の数の割合が百分の四十以上である場合(前号に掲げる場合を除く。)であって、次に掲げるいずれかの要件に該当する場合

イ 他の会社等の議決権の総数に対する自己所有等議決権数(次に掲げる議決権の数の合計数をいう。次号において同じ。)の割合が百分の五十を超えていること。

(1) 自己の計算において所有している議決権

(2) 自己と出資、人事、資金、技術、取引等において緊密な関係があることにより自己の意思と同一の内容の議決権を行使すると認められる者が所有している議決権

(3) 自己の意思と同一の内容の議決権を行使することに同意している者が所有している議決権

ロ 他の会社等の取締役会その他これに準ずる機関の構成員の総数に対する次に掲げる者(当該他の会社等の財務及び事業の方針の決定に関して影響を与えることができるものに限る。)の数の割合が百分の五十を超えていること。

(1) 自己の役員

(2) 自己の業務を執行する社員

(3) 自己の使用人

(4) (1)から(3)までに掲げる者であった者

ハ 自己が他の会社等の重要な財務及び事業の方針の決定を支配する契約等が存在すること。

ニ 他の会社等の資金調達額(貸借対照表の負債の部に計上されているものに限る。)の総額に対する自己が行う融資(債務の保証及び担保の提供を含む。ニにおいて同じ。)の額(自己と出資、人事、資金、技術、取引等において緊密な関係のある者が行う融資の額を含む。)の割合が百分の五十を超えていること。

ホ その他自己が他の会社等の財務及び事業の方針の決定を支配していることが推測される事実が存在すること。

三 他の会社等の議決権の総数に対する自己所有等議決権数の割合が百分の五十を超えている場合(自己の計算において議決権を所有していない場合を含み、前二号に掲げる場合を除く。)であって、前号ロからホまでに掲げるいずれかの要件に該当する場合

会社法等での「支配」の考え方

先ほど転記した会社法と会社法施行規則の内容をざっくりまとめると、会社法等において「支配」しているか否かの判断として、大きく以下の3つのケースに区分した上でそれぞれ(②と③)について、経営を実質的に支配している状況に該当するか否かも合わせて総合的に「支配」の有無を定義している点に特徴があります。

②自己の計算において40%以上の議決権を保有+実質的支配要件

③自己所有等の議決権の保有割合が50%超である+実質的支配要件

これが「実質支配力基準」と言われている所以です。

税法上の「支配」と会社法(会計)上の支配の意味が乖離するのは、上記の②と③のケースです。

具体的なケースを見てみましょう。

税法と会社法(会計)で「支配」が異なるケース

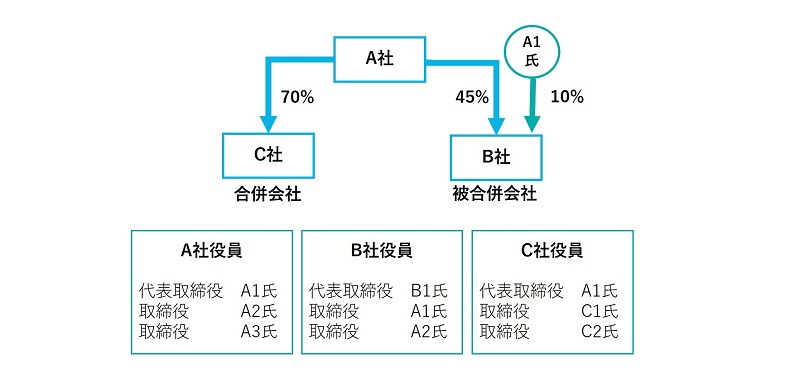

上図のようなケースを考えてみます。

C社がB社を吸収合併により吸収する組織再編ですが、C社・B社ともにA社が株主となっています。

まずA社とC社の関係ですが、A社がC社株式(議決権)の50%超を保有していることから、A社とC社の間には支配関係があると言えます。

それではA社とB社の関係ではどうでしょうか。株式を直接保有している関係だけで見ると、A社はB社の50%超を保有していません。

ですが、A社の代表取締役であるA1氏がB社株式の10%を保有しており、またB社の役員を見ると3名中2名がA社の役員であることが分かります。

以上を踏まえると、B社の経営意思決定(ここでは取締役会設置会社とします)を行う構成員の過半数がA社の役員で構成されていること、また、A1氏はA社の代表取締役であり、A社にとって「緊密な者」であると判断するならば、A社とA1氏のB社株式保有分を合計すると55%となり、50%超の状態であることから、B社はA社の子会社に該当すると言えます。

C社とB社はいずれもA社の子会社に該当することから、C社とB社の組織再編は税法上の「一の者との間に当事者間の支配の関係がある法人相互の関係」(ここでいう一の者=A社)と考え、他の適格要件を満たすならば当該組織再編は適格吸収合併になると判断されるかもしれません。

ですが、この判断は誤りです。

なぜなら、B社はA社の子会社ではありますが、税法上の「支配関係」には該当しないためです。

税法上の支配関係の判定はあくまで50%超を直接、又は間接的に保有しているかという形式基準になりますので、A社とB社の関係はこの形式基準に当てはめると支配関係には該当せず、したがってC社とB社の吸収合併は税制上非適格の組織再編となります。

このように、税法上と会社法(会計上)の定義は必ずしも整合しているわけではありません。特に組織再編のような会社にとって大きな決定を行う場合は、細心の注意を払い最適なスキームを組むようにしましょう。

関連記事

有償支給の会計処理・仕訳、税務(消費税・法人税)上の取扱いと実務上の検討事項について

製造業のお客様で、会計システム統合やIFRS導入において何かと論点に挙がるのが有償支給取引です。 自動車産業やその他精密機械メーカー等、一般的となっている有償支給について改めて収益認識基準に基づく会計処理の考え方と具体的 […]